Tin tức nào làm giá chứng khoán nhảy vọt hoặc sụp đổ?

Tác giả: Scott R. Baker, Nicholas Bloom, Steven J. Davis, và Marco Sammon

Các nhà đầu tư luôn quan tâm yếu tố nào làm giá chứng khoán biến động lên xuống. Đây cũng là mối quan tâm của các nhà nghiên cứu kinh tế và tài chính. Có hai luồng quan điểm chính.

Luồng quan điểm thứ nhất cho rằng các nhà đầu tư duy lý và biến động giá chứng khoán phản ánh thay đổi kì vọng của họ về khả năng sinh lời của doanh nghiệp, Các tin tức mới ra thường tóm gọn phần nào các tác nhân gây ra sự thay đổi này. Nếu các nhà đầu tư chủ yếu áp dụng các kĩ thuật phân tích cơ bản căn cứ trên tình hình hoạt động kinh doanh, lợi nhuận của công ty… trước khi đưa ra quyết định mua, bán, nắm giữ thì biến động giá trên thị trường chứng khoán có thể xem là sự thay đổi thực tế của các giá trị căn bản trong một nền kinh tế.

Luồng quan điểm thứ hai nhấn mạnh tâm lý bầy đàn của các nhà đầu tư. Tiêu biểu nhất là quan điểm của Keynes (1936) cho rằng các nhà đầu tư định giá cổ phiếu không dựa trên các giá trị căn bản mà dựa vào quan điểm của các nhà đầu tư khác về giá trị cổ phiếu đó. Suy rộng ra biến động mạnh ở thị trường chứng khoán nước này có thể gây ra tâm lý hoảng loạn hoặc hưng phấn quá khích ở thị trường khác.

Trong một nghiên cứu kết hợp kinh tế lượng và khoa học dữ liệu gần đây, các nhà kinh tế từ Stanford và Chicago (Scott Baker, Nicholas Bloom, Steven Davis và Marco Sammon) nghiên cứu 8,000 lần điều chỉnh giá lớn hàng ngày của 19 thị trường chứng khoán khắp thế giới từ 1900 đến 2020 và tin tức báo chí ngay sau đó để truy nguyên nhân của biến động giá và mức độ rõ ràng của nguyên nhân. Ví dụ, chỉ số S&P500 tăng hơn 3% sau khi Fed thông báo cắt giảm lãi suất bất ngờ tháng 4/2001 và giảm 2,5% sau một báo cáo tiêu cực về việc làm năm 2009. Tuy nhiên nhiều khi không xác định được nguyên nhân rõ ràng cho những lần điều chỉnh giá lớn từ báo chí, ví dụ sự kiện thứ 2 đen tối ngày 19/10/1987 hay cú tăng giá đột ngột ngày 26/12/2018.

Từ nguồn dữ liệu này, các nhà nghiên cứu rút ra nhiều nhận xét quan trọng.

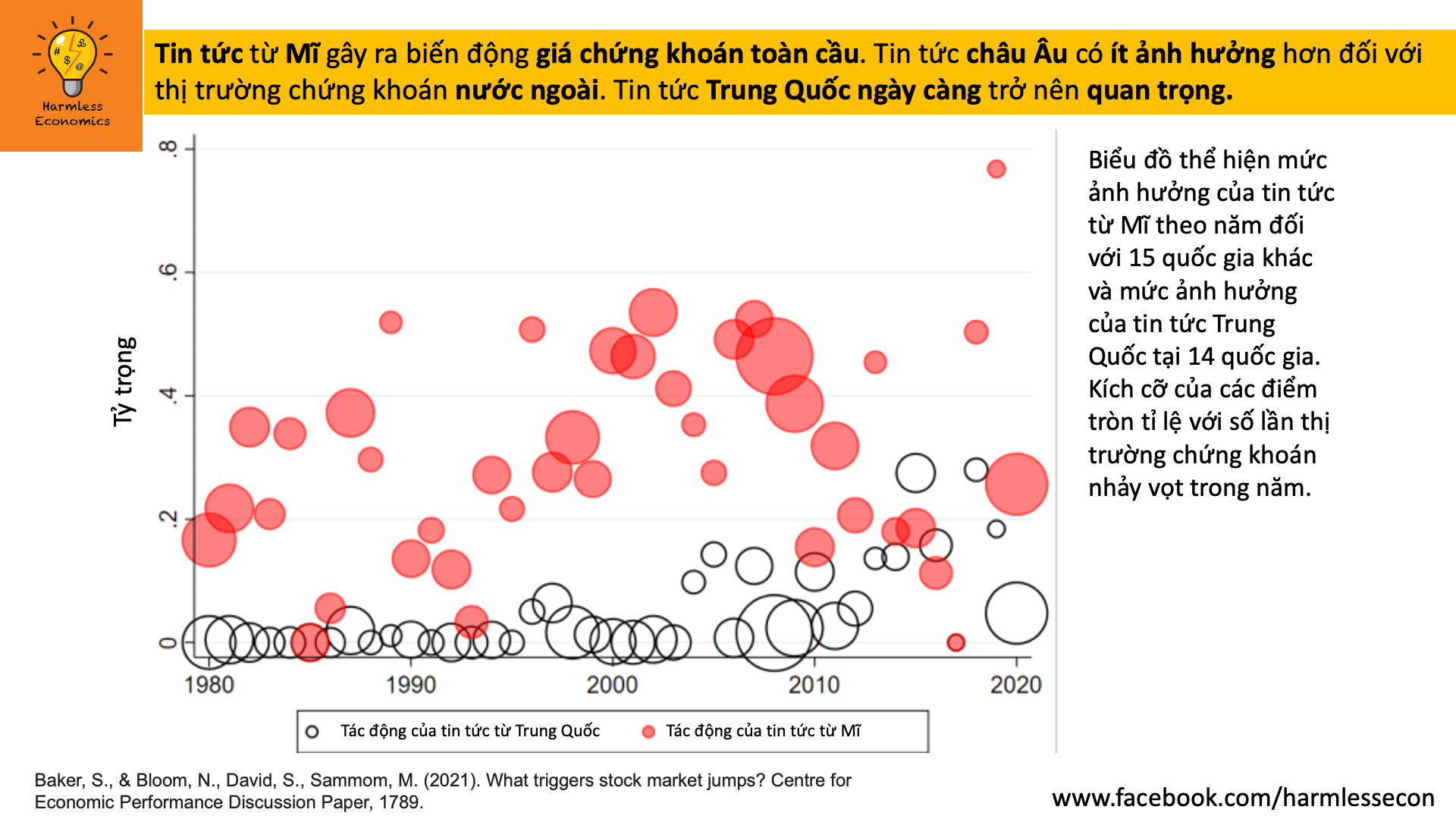

-

Tình hình kinh tế và chính sách Mĩ có ảnh hưởng vô cùng lớn đến thị trường chứng khoán toàn cầu. Tin tức về châu Âu lại hiếm khi gây ra biến động giá thị trường chứng khoán ngoài châu Âu dù trên thực tế châu Âu đóng góp nhiều hơn cho nền kinh tế thế giới. Tin tức về thị trường Trung Quốc ngày càng có tác động lớn đến biến động thị trường chứng khoán nước ngoài.

-

Tại tất cả các nước, tin tức chính sách (nhất là chính sách tiền tệ và chi tiêu) thường làm cho giá trị thị trường đi lên hơn là đi xuống. Từ năm 1980 đến năm 2020, tin bất ngờ về chính sách kích hoạt 43% mức tăng của thị trường chứng khoán Mỹ nhưng chỉ 20% trong số lần thị trường giảm. Trong cùng thời kỳ, các tin không liên quan đến chính sách gây ra số lần giảm giá gần gấp đôi số lần tăng giá. Một nguyên nhân có thể là khi nền kinh tế đi xuống, thường có các tin tốt bất ngờ về chính sách tiền tệ và chi tiêu hơn là các tin xấu bất ngờ.

-

Tin tức bất ngờ về chính sách tiền tệ gây ra khoảng 10% số lần điều chỉnh giá chứng khoán lớn ở Mĩ (và mức tương đương tại các thị trường khác). Tuy nhiên những lần điều chính giá do bất ngờ chính sách tiền tệ lại thường có biên độ dao động nhỏ hơn các biến động khác.

-

Lý do cho những lần điều chỉnh giá lớn có xu hướng ngày càng trở nên rõ ràng. Từ năm 1990 trở lại đây, số lần điều chỉnh giá lớn không rõ lý do ở Anh và Mĩ giảm từ 35% xuống 10%. Điều này có thể lý giải do thông tin về tình hình kinh doanh của doanh nghiệp trở nên minh bạch hơn, thông tin thống kê về các nền kinh tế được cải thiện, chi phí truyền thông giảm và nghiệp vụ báo chí ngày càng chuyên nghiệp.

(Nguồn: Centre for Economic Performance – London School of Economics and Political Science)

*Đường dẫn đến toàn văn nghiên cứu được trích tại đây

Comments